이 글에서는 카카오뱅크 기업정보와 주가 전망에 대해서 설명하고자 합니다. 전반적으로 금융업종의 주가가 약세를 보이지만 중 신용자에 대한 대출 증가, 높은 여신건전성 유지, AI를 기반으로 한 대출 플랫폼 확대 등의 금융환경의 변화에 빠르게 대응하고 있는 카카오뱅크의 주가전망이 밝다 하겠습니다.

카카오뱅크 기업정보와 주가전망

카카오뱅크 기업 개요

카카오뱅크는 상업은행으로 2016년 1월 22일에 설립되었으며, 2017년 7월부터 대고객 영업(동년 4월 5일 은행업 인가)을 시작하였습니다. 대표자는 윤호영이며, 전체 종업원 수는 1,506명이고 본사 주소는 경기도 성남시 분당구 분당내곡로 131 (백현동, 판교테크원)에 위치하고 있습니다.

■ 주요 사업의 내용 및 향후 추진하려는 신규사업에 대한 간략한 설명

카카오뱅크는 은행법에 따라 설립된 인터넷전문은행으로 일반 수신 상품인 정기예금, 자유적금뿐 아니라 모임통장, 26주 적금 등 새로운 형태의 다양한 수신 상품을 공급하고 있으며, 비상금대출, 마이너스 통장대출, 신용대출, 주택담보대출, 전월세보증금대출, 개인사업자 대출 등 다양한 여신 상품을 공급하고 있습니다.

또한 금융 플랫폼 사업을 통해 주식계좌, 연계대출, 신용카드 등 다양한 제휴 상품 및 내 신용정보, 해외주식 투자 등 제휴 서비스를 제공하고 있습니다. 2022년 11월 이후 코인원과의 원화 입출서비스를 시작한 이후 최근 비트코인 ETF의 호재를 통해 제휴가 확대되고 있고, 총 6개의 펀드(피델리티아시아, 미래에셋골드, 삼성글로벌선진국, 한국투자미국배당귀족, 한화단기하이일드, IBK단기국공채)가 판매를 준비하고 있고 전용 펀드판매 출시도 함께 준비 중에 있습니다.

■ 카카오뱅크의 기업신용평가등급

| 평가일 | 평가대상 | 신용등급 | 평가회사 | 평가구분 |

| 2023. 06. 30 | 기업신용등급(ICR) | AA++(안정적) | 나이스신용평가 | 수시평가 |

| 2023. 06. 22 | 기업신용등급(ICR) | AA++(안정적) | 한국기업평가 | 수시평가 |

- AA등급 : 금융채무의 전반적인 상환가능성이 매우 높지만, 상위등급(AAA)에 비해 다소 열위한 면이 있음.

- 상기 등급 중 AA부터 B등급까지는 +, -부호를 부가하여 동일 등급 내에서의 우열을 나타내고 있음.

카카오뱅크의 사업개요

영업은 크게 뱅킹 비즈니스 부문과 플랫폼 비즈니스 부문으로 구분되며, 인터넷전문은행으로서 기본적인 여·수신 상품을 포함한 은행업 상품 및 서비스를 제공하는 한편, 모바일 앱 기반의 디지털 플랫폼 사업자로서 금융업 뿐 아니라 비금융업 전반에 걸친 여러 파트너사들과 제휴하여 금융과 생활의 영역에서 고객들에게 다각적인 서비스를 제공하고 있습니다.

■ 카카오뱅크의 영업현황

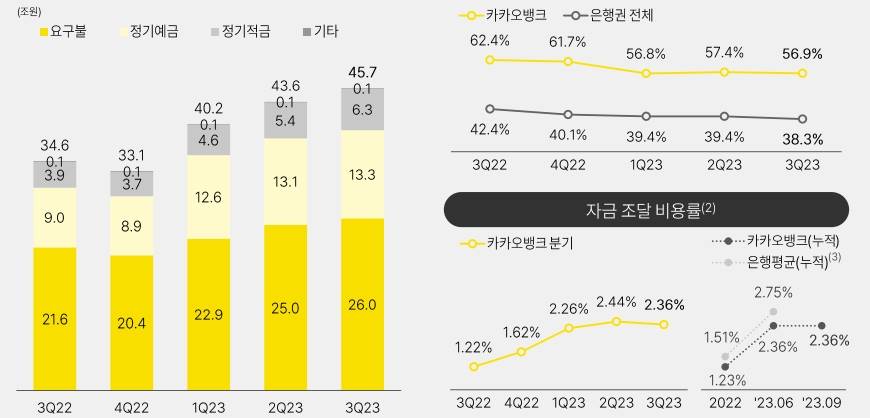

2023년 9월 말 기준 2,228만 명 이상의 고객, 수신 규모 45.7조 원, 여신 규모 33.9조 원을 달성했습니다. 수신의 경우 요구불예금 26조, 정기예금 13.3조, 정기적금 6.3조를 차지하고 있습니다. 특히 카카오뱅크의 경우 일반 은행보다 저원가성예금(금융기관에 예치된 수시입출식 예금_일명 보토예금)의 비중의 전체 수신의 56.9%로 일반은행 38.3%보다 현저하게 높은 편으로 낮은 비용을 높은 영업이익을 내고 있는 구조입니다.(아래 차트 참조)

또한 자금조달 비용도 23년 반기 기준으로 2.36%로 일반은행의 2.75%보다 낮아 저리의 이자를 주고 자금을 조달하여 높은 금리로 대출을 해 영업이익을 높이고 있습니다.

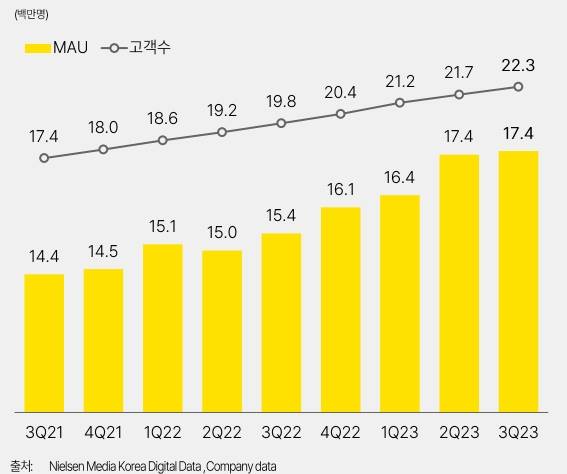

아래 표과 같이 2023년 3분기 기준 고객수는 2,228만 명으로 지속적으로 증가 추세에 있고, 월간활성사용자수(MAU)도 1,735만으로 타 금융기관 보다 높은 수준으로 성장하고 있습니다. 카카오뱅크의 MAU는 KB스타뱅크 1152만 명, 신한 SOUL 961만 명보다 50% 이상 높은 사용자 수를 확보하고 있습니다.

- 월간활성사용자수(MAU) : MAU는 30일 이내에 앱에서 일종의 행동을 취한 특정 유저 수를 나타냅니다. 행동을 판단하는 기준은 비즈니스 및 앱 유형에 따라 다를 수 있지만 일반적으로 로그인을 하거나, 새 게시물을 클릭하거나, 특정 이벤트를 완료할 경우 활성 사용자로 집계됩니다.

■ 자금조달 및 운용현황

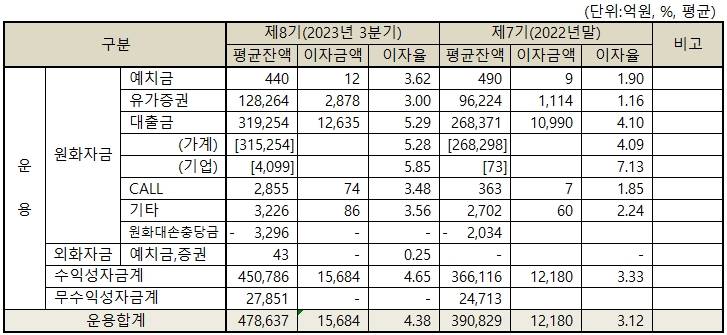

카카오뱅크의 3분기 자금조달을 세부적으로 살펴보면 고객예금으로 41조를 조달했으며, 평균 조달금리는 약 2.36%로 2022년 말보다는 조달금리가 상승했지만 일반금융기관과 비교하면 대략 0.4% p 낮은 금리로 조달하고 있습니다. 쉽게 설명하며 고객이 맡기 예금 등에 대하여 평균 2.36%의 금리를 주고 자금을 빌렸다고 이해하면 되겠습니다.

무원가성자금(약 6.7조 원)은 카카오뱅크의 자본 총계(자본금 등)로 이해하면 되겠습니다. 어쨌든 2022년 39조 원이었던 조달자금은 2023년 3분기 현재 47.8조 원으로 8.8조 원이 증가하였습니다.

예금으로 조달한 자금을 어떻게 운용했는지 살펴보면, 유가증권 투자 12.8조 원, 가계대출 31.5조 원, 기업대출 0.4조 원, call 대여 등 0.6조 원에 운용하고 있고, 평균 운용수익은 4.65%입니다. 즉 2.35%의 이자율을 주고 자금을 빌려 4.65%의 이자율을 주고 대출을 운용하여 약 2.3%의 예대마진(조달과 운용의 차이)을 남기고 있다고 이해하면 되겠습니다. 예대마진에 대한 자료는 아래 수익성지표를 참조 바랍니다.

운용형태의 대부분은 가계대출이 차지하고 있습니다. 전체 운용자금의 70%를 가계자금으로 대출하여 수익을 내고 있으며, 가계자금의 평균 대출금리는 5.28%입니다. 다음으로는 유가증권 투자가 28.4%를 차지하고 있고, 평균 수익률은 3%입니다. 결국 가계자금대출의 자금 운용을 발생한 이자수익은 아래의 영업실적에서도 알 수 있듯이 영업수익의 80% 이상을 차지하게 됩니다.

■ 영업실적(수익)

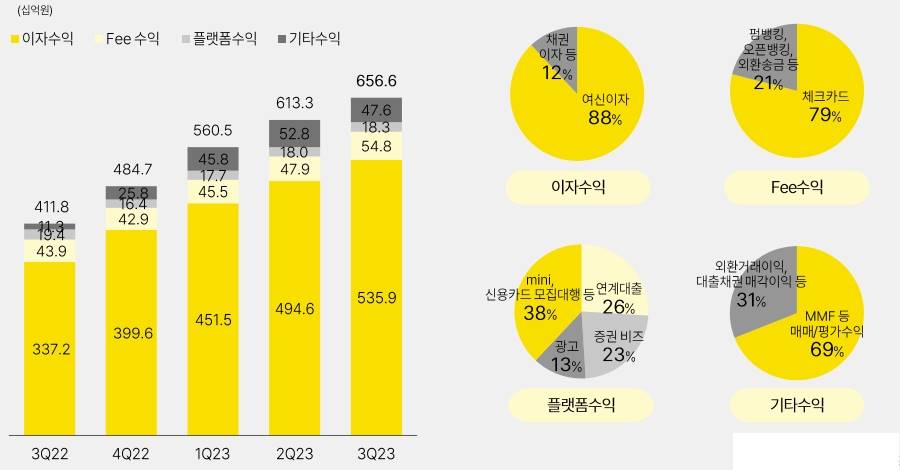

카카오뱅크의 영업수익은 이자수익, Fee수익, 플랫폼수익, 기타(펀드투자, 채권매각드)의 수익으로 구성되면 2023년 3분기 기준으로 656.6십억 원을 기록했으며 이자수익이 전체 영업수익의 81.6%를 차지하고 있습니다.

■ 수익성지표

총 자산순이익률(ROA_Return On Assets)은 기업이 보유한 자산의 효율적 활용을 통한 수익성 달성 지표로, 계산식은 ROA = 순이익/총자산입니다. 일반은행(특수은행제외)의 2023년 3분기 ROA 지표는 0.69%로 카카오뱅크가 17% 이상 높은 수익성을 유지하고 있습니다.

- 총 자산 = 부채 + 자기 자본

- 총 자산 1원당 얼마의 순이익을 창출했는지를 나타내는 수익성 지표

자기 자본수이익률(ROE_(Return on Equity)은 자기 자본에 대한 당기순이익 비율로서 은행의 자본으로 얼마만큼의 이익을 냈는지를 나타내는 지표로 계산식은 ROE = (당기순이익 / 자본총액) × 100입니다. 일반은행(특수은행 제외)의 2023년 3분기 ROE 지표는 9.41%입니다.

- 예를 들어 자본총액이 1억 원인 은행이 1,000만 원의 당기순이익을 냈다면, ROE는 10%가 됩니다. 즉 자기 자본(주주지분) 1억 원을 활용해 1년간 1000만 원을 벌었다는 것을 나타냅니다.

원화예대금리차를 살펴보면, 대출평균이자율 5.43%, 예금평균이자율 2.36%의 차이로 3.07%로 나타납니다. 원화예대금리차가 높을수록 대출금리는 높고, 예금금리는 낮다는 것을 의미합니다. 좀 나쁘게 얘기하면 고객으로 높은 대출이자를 받고 낮은 예금금리를 줬다는 의미입니다.

이는 2022년 말 기준으로 1.32% p가 증가한 수치로 그 사이에 카카오뱅크가 대출이자율은 많이 높였고, 예금 이자율은 찔금 높였다고 볼 수 있습니다. 결국 예대금리차는 높아졌고 카카오뱅크의 명목순이자마진(NIM) 또한 2022년 말보다 증가하였습니다. 5대 은행중 국민은행의 경우 2023년 반기 기준 원화예대금리차는 2.06%, 농협은행 1.98%, 신한은행 1.96%, 우리은행 1.88%로 카카오뱅크의 원화예대금리차가 높은 것으로 확인됩니다.

명목순이자마진(NIM_Net Interest Margin)은 은행이 이자수익과 이자비용 차이를 수익률로 나타내는 지표로 대출이자 수익뿐만 아니라 채권 등 유가증권 운용에서 발생한 이자수익도 포함됩니다. 순이자마진이 크다는 것은 은행의 대출에 따른 수익성은 좋아지지만, 돈을 맡긴 고객의 이자수익은 낮아지는 것을 의미합니다.

■ 카카오뱅크의 자산건전성

2023년 3분기 기준으로 카카오뱅크의 총 여신(대출금)은 37.1조 원이며 이 중에서 연체(이자 또는 원금을 못 갚고 있는 대출금) 율은 0.49%, 약 1,800억 원으로 2023년 1분기를 정점으로 점차 감소하고 있는 추세입니다. 은행건전성지표에 기준이 되는 고영이하의 여신(3개월 이상 이자를 상환하지 못하고 있는 대출금)의 비율은 0.41%, 1,505억 원입니다. 이는 대출이 증가하고 있지만 자산의 건전성(연체율)은 안정적으로 유지하고 있다고 하겠습니다.

카카오뱅크 주가 분석

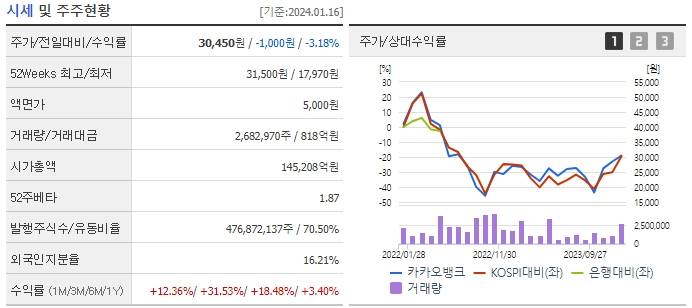

카카오뱅크 현재 주가는 29,000원 수준이며 카카오 주주가 전체 지분 27.16%, 국민연금 5%, 한국투자증권 27.16% 를 소유하고 있습니다. 카카오뱅크의 시가 총액은 14조 5208억 원이며 발행 주식수는 476,872,137주입니다. 외국인 보유 비중은 16.21%이며 52주 최고가는 31.500원, 최저가는 17,870원을 기록했습니다. 2022년 매출액은 16,058억 원을 달성했습니다. 주당순이익(EPS)은 725원이며 카카오뱅크 주식 배당수익률은 0.35%입니다. (2024. 1. 16 기준)

■ 투자의견 컨센서스

최근 3개월간 증권사에서 발표한 투자의견을 평균한 의견으로 15개 추정기관에 평균 투자의견 매수(3.73), 목표주가 30,538원, 주당순이익(EPS) 725원입니다.

카카오뱅크 주식 결론

카카오뱅크는 2017년 7월부터 모바일 앱 기반의 사업을 시작하여 100% 모바일 기반의 혁신적인 UX, 유저 중심의 상품 및 혜택, IT 기술의 적극적인 활용 등의 강점을 기반으로 소비자의 효용과 편의성을 개선시키면서 금융산업의 혁신을 주도하는 플랫폼으로 성장했습니다.

일반은행과 비교하여 낮은 조달금리와 높은 운용수익으로 순이자마진을 크게 증가하고 있으며 자산(대출채권등)의 규모가 증가함에도 자산에 대한 건전성이 좋아지고 있고 모바일 앱 기반의 디지털 플랫폼 사업자로서 금융업 뿐 아니라 비금융업 전반에 걸친 여러 파트너사들과 제휴를 확대하고 있어 성장성이 높다 하겠습니다.

댓글