서민ㆍ중산층 세부담 완화

(1) 소득세 과세표준 구간 및 근로소득세액공제 조정

2008년 이후 하위 과표구간이 유지된 점 및 최근 물가상승에 따른 서민ㆍ중산층 세부담 경감을 목적으로 근로소득세율표의 과세구간을 상향 조정하고 세액공제를 조정하였습니다. 특히 과세구간 상향 조정은 15년 만에 변경되는 것입니다.

①소득세 과세표준 구간 조정(근로소득세율표)_적용시기 2023.1.1.이후 발생하는 소득 분부터 적용

② 근로소득세액공제 한도 축소 : 과세표준 조정에 따라 고소득자에 대한 공제액을 축소

급여구간 1.2억원 초과의 경우 50만원에서 20만원으로 △30만원이 축소됨.

세율표의 과표기준 4600만원~8800만원 구간이 가장 큰 혜택을 보는 구조입니다. 물론 소득공제 등을 평균적으로 산출한 수치인만큼 실제 감세 효과는 개인별로 다소 차이가 있을 수 있으며 세부담 변동은 1인당 최대 △54만원이 감소합니다.

(2) 식대 비과세 한도 확대

(3) 근로·자녀장려금 재산요건 완화 등

① 근로·자녀장려금 재산요건 완화

토지, 건물, 자동차, 예금 등 재산 합계액이 2억원 미만에서 2.4억원 미만으로 완화 적용하고 재산 합계액이 1.4억 원 이상일 경우 근로·자녀장려금을 50% 지급하던 것을 1.7억원 이상의 경우에도 50% 지급하는 것으로 확대 적용.

② 근로장려금 지급액 인상 : 근로장려금 지급을 단독, 홑벌이, 맞벌이 가구에 대하여 소득지원액을 인상.

③ 자녀장려금 지급액 인상 : 저소득가구의 양육비 지원을 인상

2022년 개정안에 따라 재산요건 수준을 인상하고 장려금 지금액을 10% 수준 인상

(4) 주거비 부담 완화

①월세 세액공제율 상향(적용시기 2023.1.1.이후 발생하는 소득 분부터 적용)

②주택임차차입금 원리금 상환액 소득공제 한도 상향(주택임차차입금 원리금 상환액 소득공제의 공제한도를 확대)

무주택 근로자가 차입한 주택임차자금에 대하여 40%의 소득공제율을 적용받으며 공제한도를 300만원에서 400만원으로 확대

(5) 교육비 양육비 세제지원 확대

①교육비 세액공제 대상 확대(교육비 특별세액공제의 교육비 세액공제 대상을 확대)

* 공제율은 본인 또는 부양가족 교육비 지출액의 15%를 세액공제.

* 공제대상 항목은 본인의 경우 대학(원) 학비, 직업능력개발 훈련비 등, 취학 전 아동을 둔 경우 유치원 어린이집 수업료 학원비 등, 초중고 대학생 자녀를 둔 경우는 수업료 교재비 입학금 등에서 대학 입학전형료, 수능 응시료까지 확대.

②영유아용 기저귀 및 분유 부가가치세 면제 적용기한 폐지

* 2022.12.31 한시 적용에서 적용기간을 폐지.

③다자녀가구 자동차 개별소비세 면제 신설

* 다자녀가구(18세 미만 자녀,자녀, 3명 이상을 양육하는 가구)에서 구입하는 차량에 대해 300만원까지 개별소비세 면제

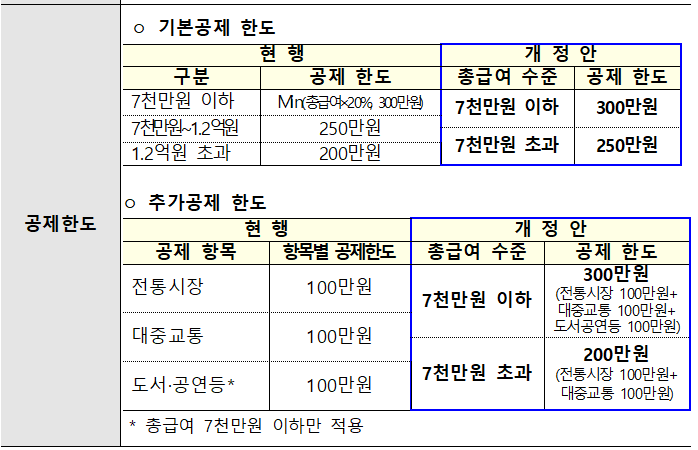

(6) 신용카드 등 사용금액 소득공제 지원 강화

* 근로자가 총급여의 25%를 초과하여 사용한 신용카드 등 사용액에 대하여 15%~40%를 소득공제.

* 신용카드등 사용금액 소득공제 : 공제체계 단순화하고 영화관람료 신규공제를 늘리고 적용기한을 2022.12.31에서 2025.12.31까지로 연장. 공제한도는 총급여의 25% 초과 사용금액 범위 내에서 대중교통 사용분 공제율을 한시 상향(40%에서 80%) 하고 영화관람료를 공제율 적용

(7) 친환경차 개별소비세 감면 적용기한 연장 : 2022.12.31에서 2024.12.31까지 연장

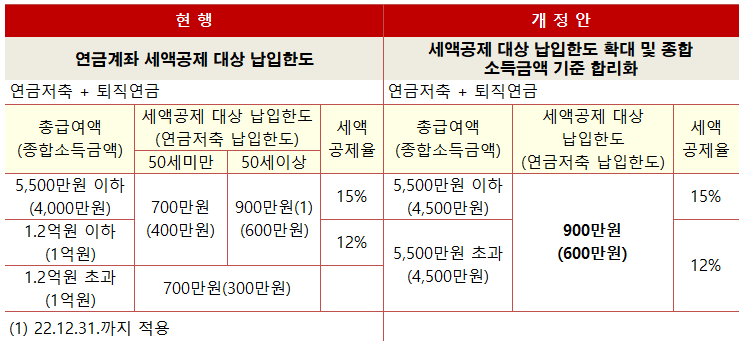

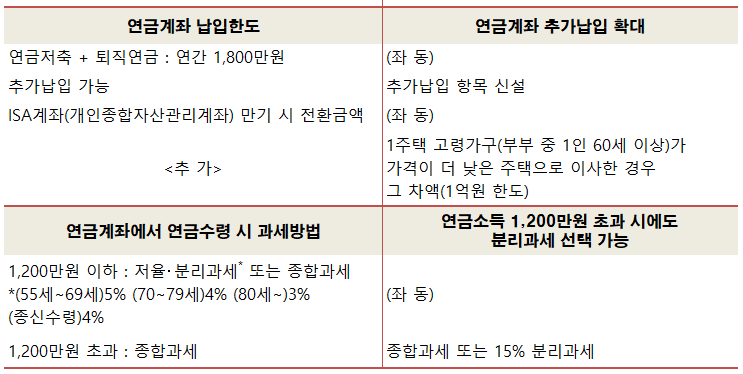

(8) 연금계좌 세제혜택 확대

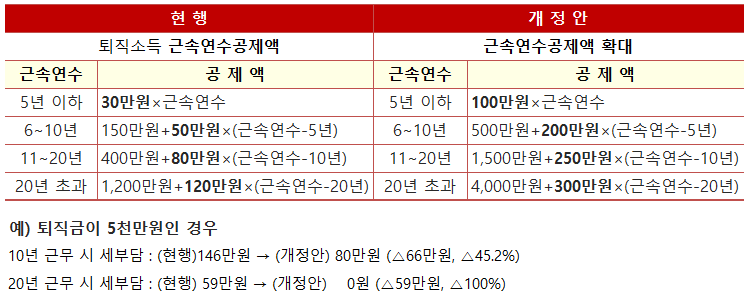

(9) 퇴직소득세 부담 완화

근속연수공제 확대로 근속연수가 길어질수록 세 부담이 더 크게 경감.

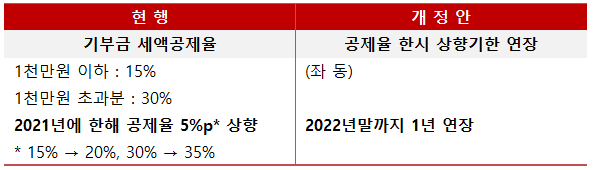

(10) 기부금 세액공제율 한시 상향

※ 참조: 2022년 세제개편안 상세본_기획재정부

'tax' 카테고리의 다른 글

| 연말정산_근로소득자의 과세표준 및 세액계산 (0) | 2023.01.11 |

|---|---|

| 2022년 세제개편안_지방세 과세 및 감면 정비 (0) | 2022.08.12 |

| 2022년 세제개편안_부동산세제 정상화 (0) | 2022.08.03 |

| 2022년 세제개편안_금융시장 활성화 (0) | 2022.08.03 |

| 2022년 세제개편안(법인세율)과 인하에 대한 의견 (0) | 2022.07.29 |

댓글